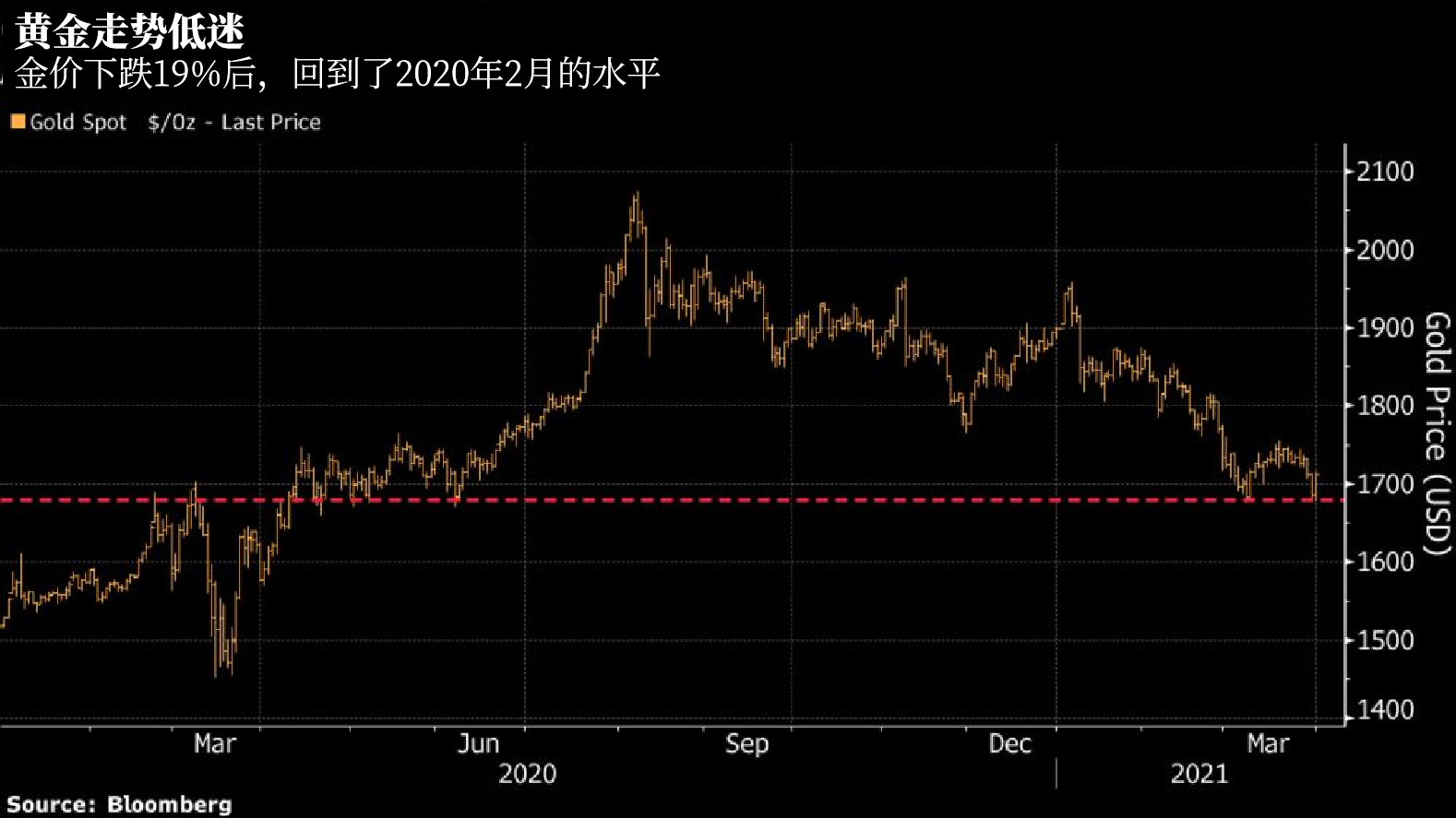

2021年第一季度已经结束,但近期黄金行情不佳,金价已从去年8月高位下跌了19%,回到了去年2月疫情爆发前的水平。

因交易员相信黄金的跌幅不会超过20%(出现这一跌幅往往意味着进入技术性熊市),本周金价有所回升。但黄金的情况仍不容乐观,而且有些出人意料。去年8月,外媒投资专栏作家约翰·奥瑟兹(John Authers)写了一篇关于黄金价格的文章,他分析了不同分析师的观点后表示:

“如果不能迅速战胜疫情,黄金的上涨空间远大于下跌空间。”

自从这篇文章发布之后,抗击疫情的进展可以说比预期的要好,但第三波疫情袭击美国,欧洲也出现第二波疫情,这都让“群体免疫”的幻想破灭。不过疫苗生产比预期要快得多。于是正如预测的那样,当前环境利空黄金。

然而,金价的下跌还有别的原因。奥瑟兹最新撰文进行了分析。

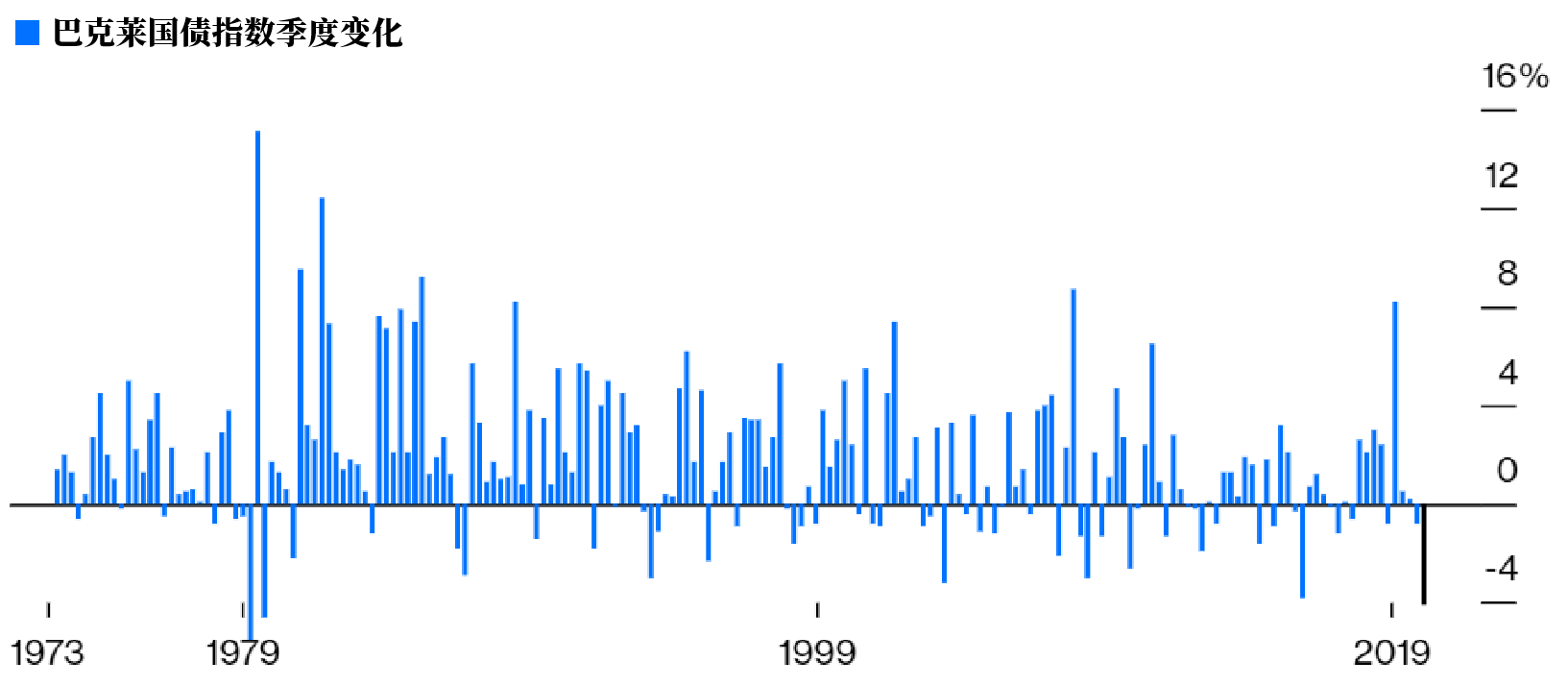

首先,也是最重要的一点,今年第一季度是几十年来债券市场表现最差的一个季度。这或许可以解释金价的下跌。自1980年以来,巴克莱国债指数首次下跌超过4%。

即便美联储表示将继续保持宽松政策,也不足以压低长期国债收益率。因此巴克莱国债指数第一季度下跌超过4%,为1980年第一季度和第三季度以来首次。

不管正确与否,目前市场的假设是,美联储将不得不加息来应对不断上升的通胀预期。有趣的是,通胀何时会到来?因为这对黄金会产生重大影响。

虽然黄金经常被用来对冲通胀,但事情并非如此简单。黄金对利率更加敏感。当利率上升,人们开始担心长期通胀,黄金就有可能下跌。因此,在市场开始为通胀做准备的时候,金价遭遇了暴跌。

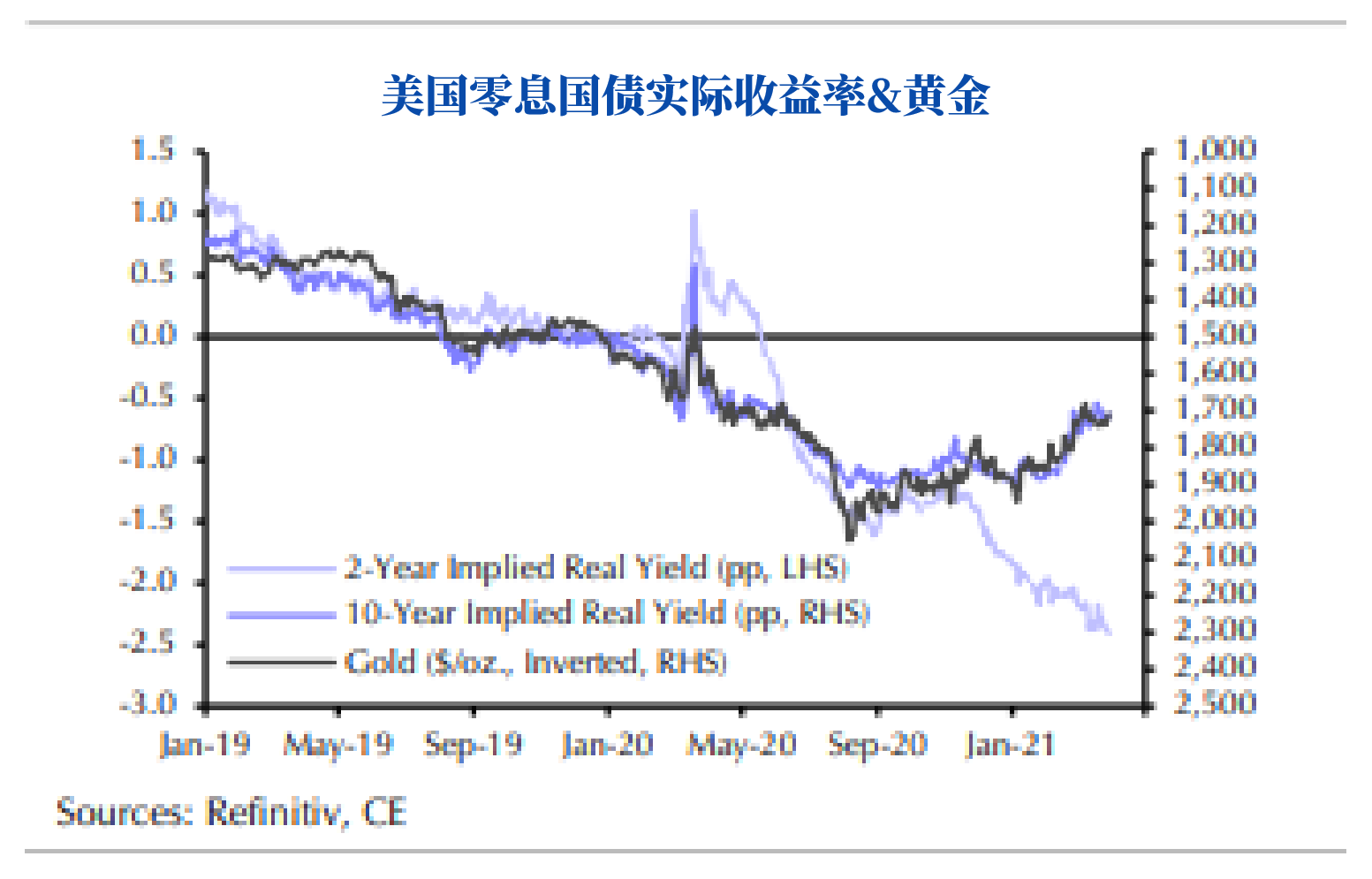

伦敦资本经济公司(Capital Economics Ltd.)的约翰·希金斯(John Higgins)用一张图描述了2年期和10年期名义零息债券的实际收益率走势。

通常情况下,它们的走势是相同的,但今年它们却背道而驰,这表明美联储仍将在一段时间内保持宽松政策,同时降低短期国债收益率,并抬高长期国债收益率。对于投资者来说,很不幸的是,黄金走势追随的是长期国债收益率。

原因在于,黄金不会产生利息收益,而且可以无限期持有,所以其被视为无收益长期资产。利率上升,会使得黄金的吸引力下降,因为持有黄金的机会成本更高了;而较低的利率,才会让黄金更受欢迎。去年,美债实际收益率达到历史新低,这让金价飙升至历史最高水平。

所以,由于本季度美债实际收益率上升,金价下跌也就不足为奇了。

不过,事情远没有这么简单。黄金的跌幅似乎已经超过了美债实际收益率的增幅,所以当中还有其它影响因素。

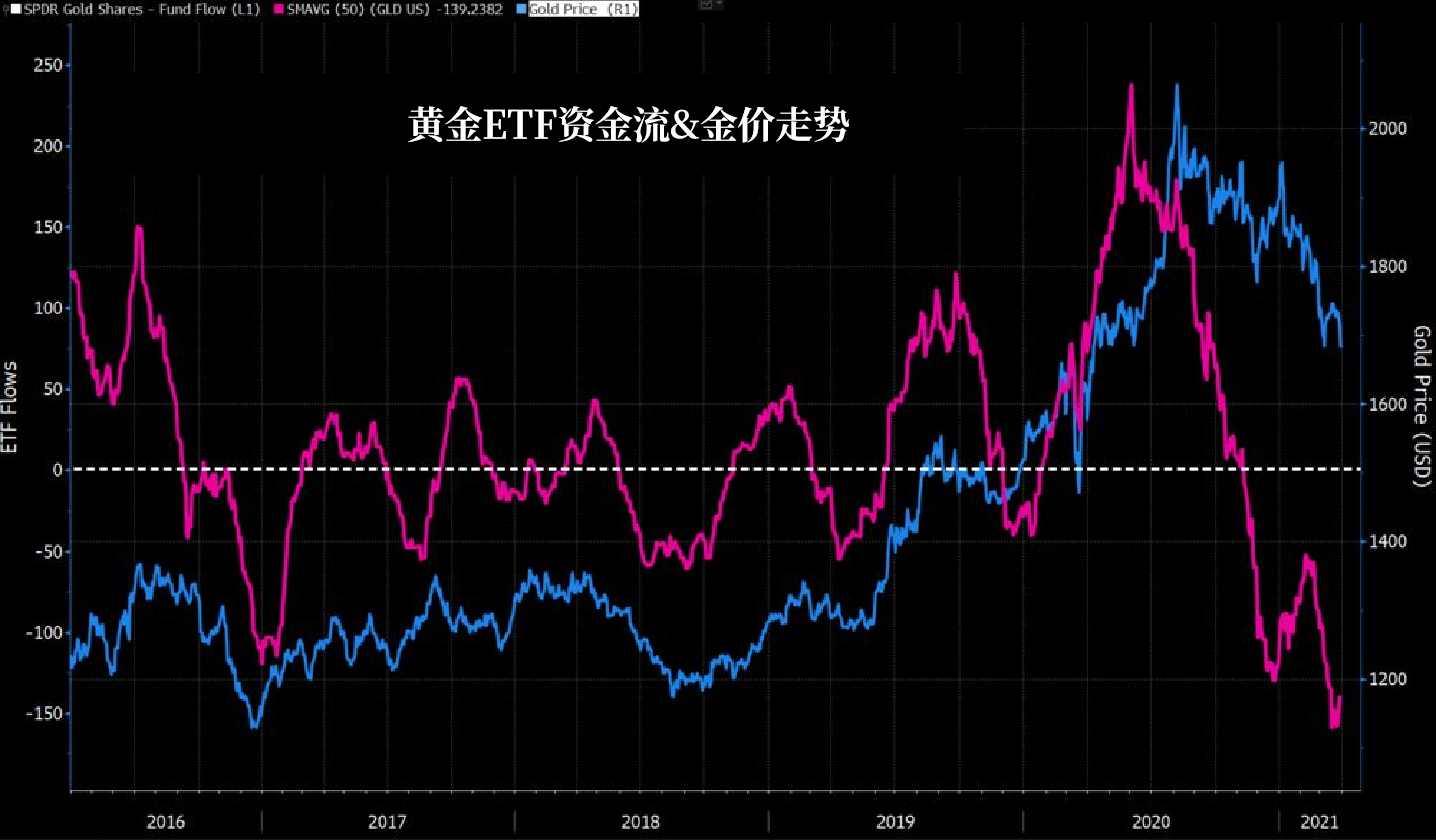

由于散户钟爱黄金ETF,消费者需求是一个重要的影响因素。疫情期间,大量资金涌入了iShares黄金ETF(GLD),但现在投资者已开始大举撤资。

下图中的蓝线表示金价,红线是50天内流入GLD的平均资金。可以看出,资金外流对金价产生了巨大影响。

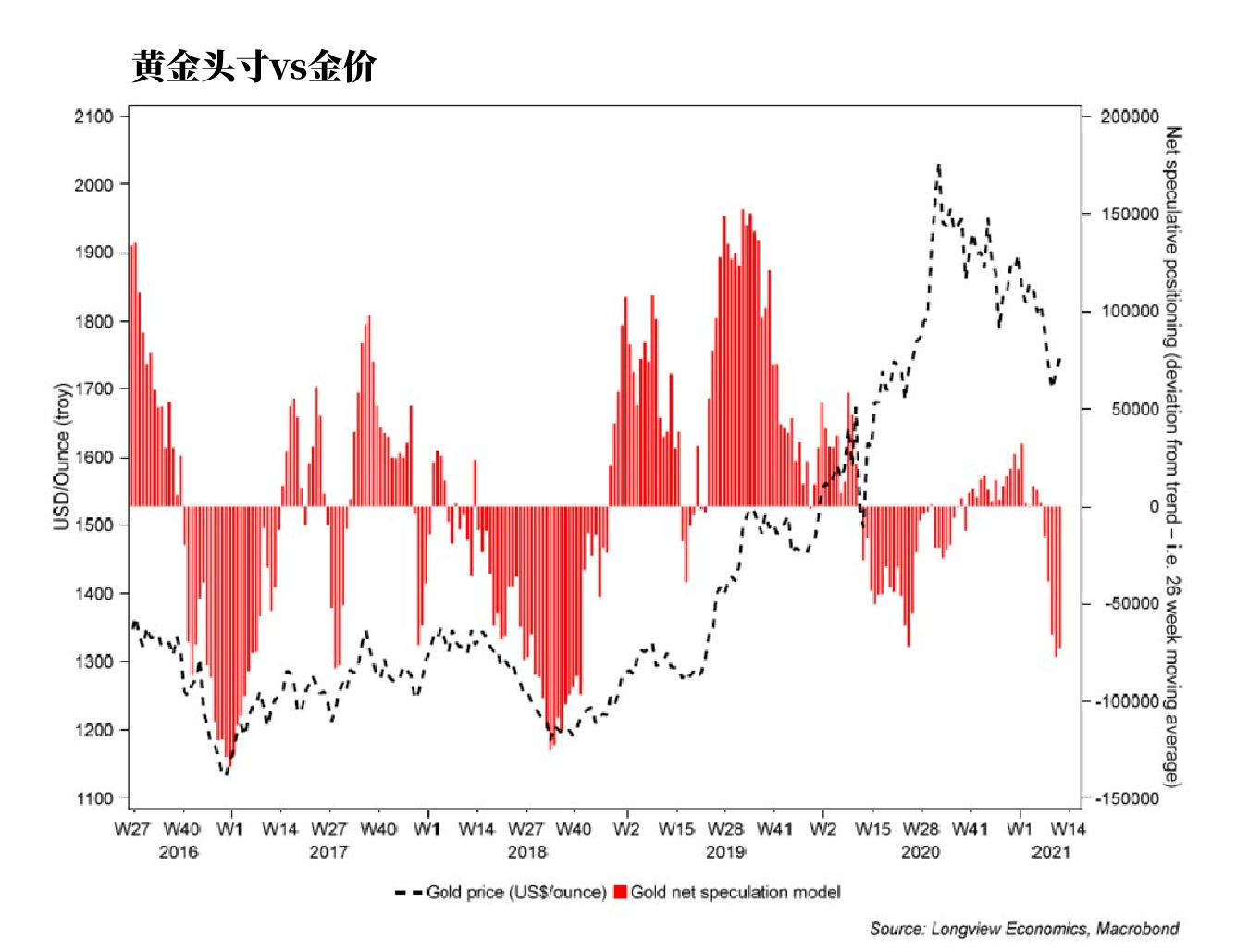

至于黄金期货头寸,近几周也是急转直下。下图反映了黄金期货头寸的变化,可以看到近期黄金头寸变成了净空头。

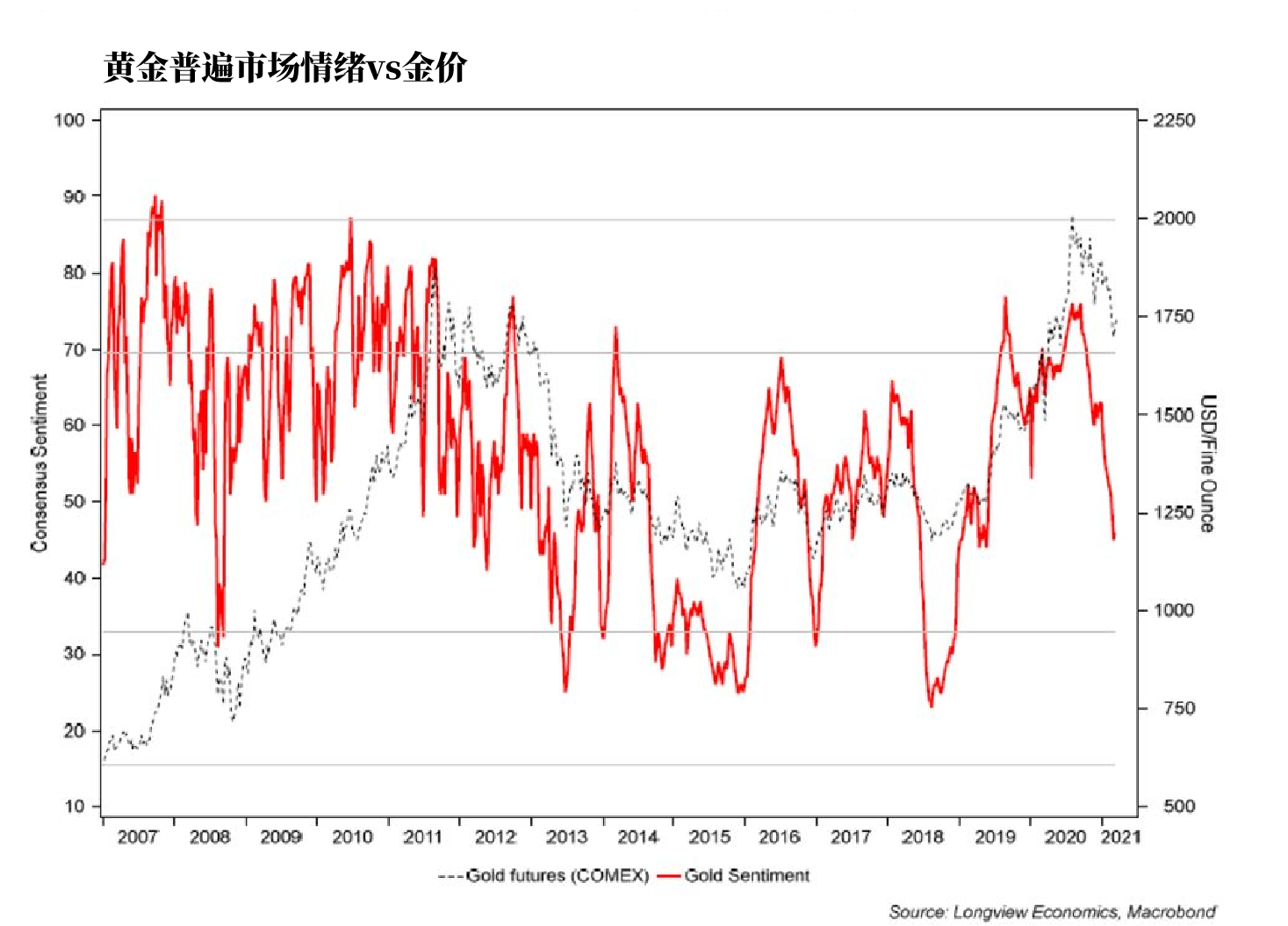

下图可以看出,Consensus Inc.整理的大型机构的共识预测数据显示,投资者对于黄金的前景更加悲观。

另外一个需要注意的现象就是波动率的下降,它反应的是黄金ETF期权市场的状况,MT5CRM搭建,就像恐慌指数衡量股票波动性一样。

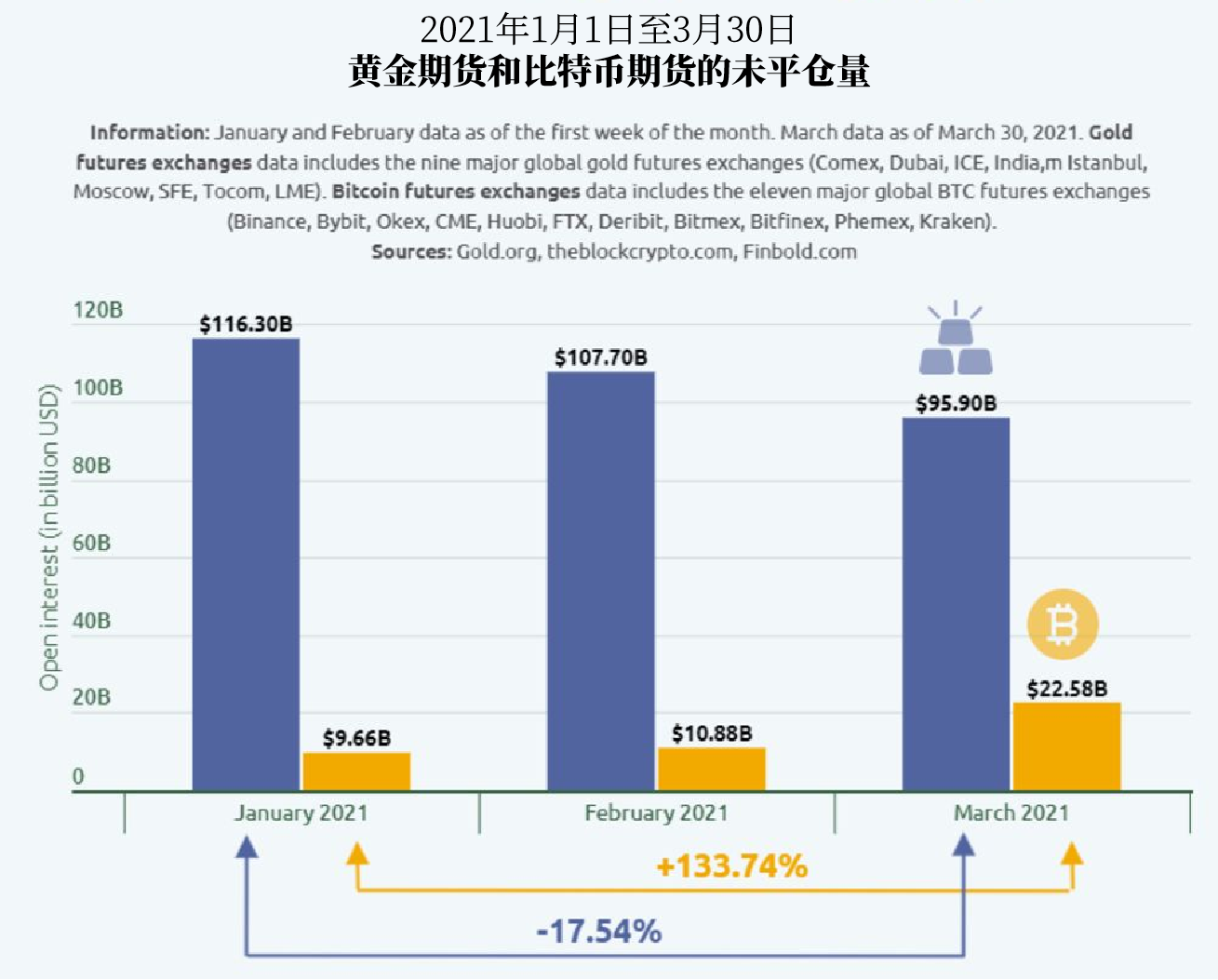

还有一个因素要考虑。黄金有一个新的竞争对手——加密货币。

正如黄金一样,在通胀显现时,人们押注法定货币疲软,以表达对政府的不满,比特币等加密货币就会更具有吸引力。比特币一直是这个时代最引人注目的产物,如果真是比特币蚕食了黄金的需求,那一切都说得通了。

下面的数据表明,比特币期货交易量正在快速上升,而黄金交易量却在下降。

因此可以想象,如果比特币再度受挫,那很可能会利好黄金。

这告诉我们什么?对于那些认为美债收益率在未来几个月或几年会企稳甚至下跌的人来说,黄金似乎是一个不错的投资选择。如果通胀恐慌加剧,10年期美债实际收益率上升,那么黄金将面临真正的熊市风险。但就像去年8月一样,没有什么比复苏经济更重要的事情了,所以美债收益率上升在所难免。

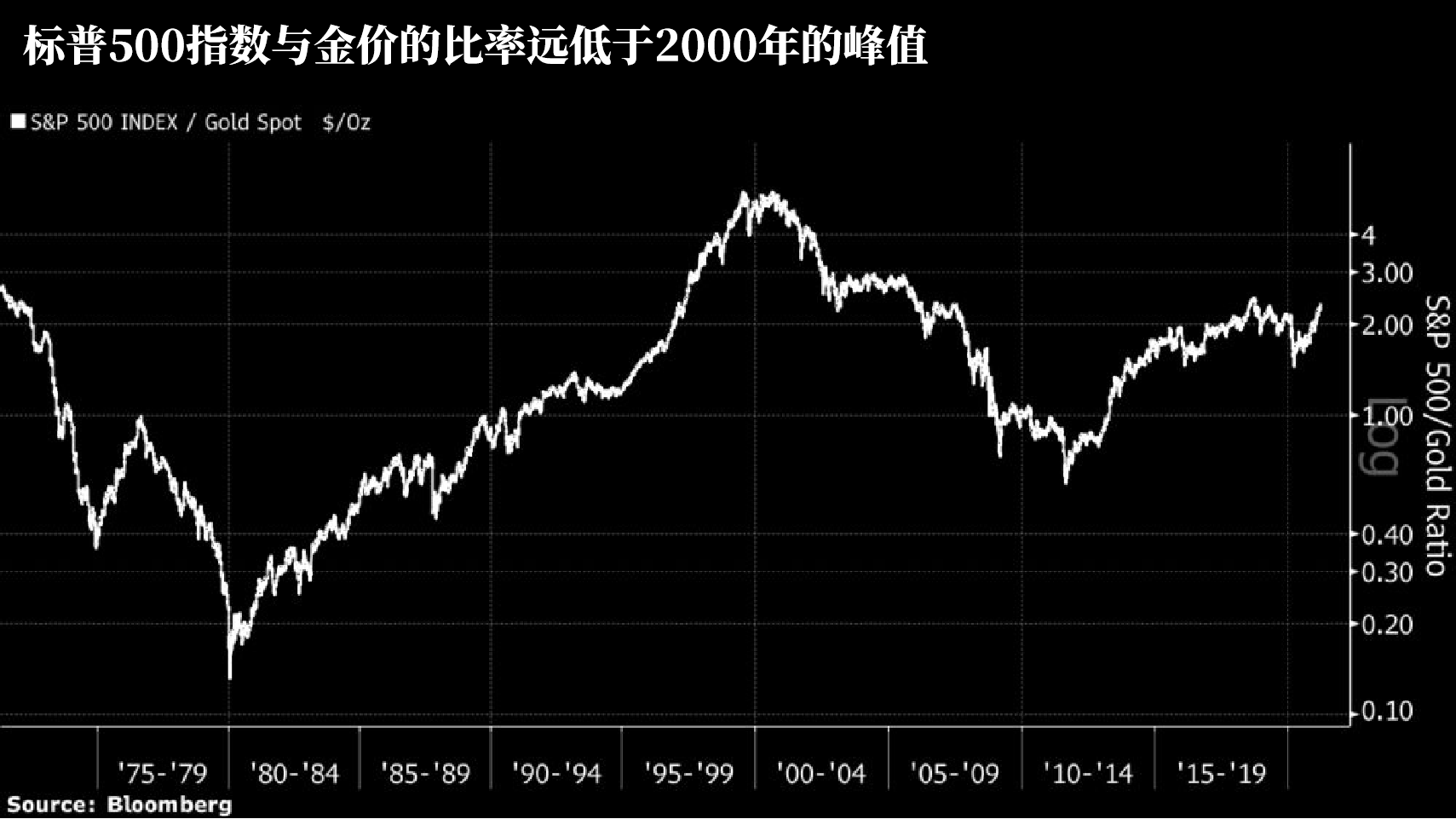

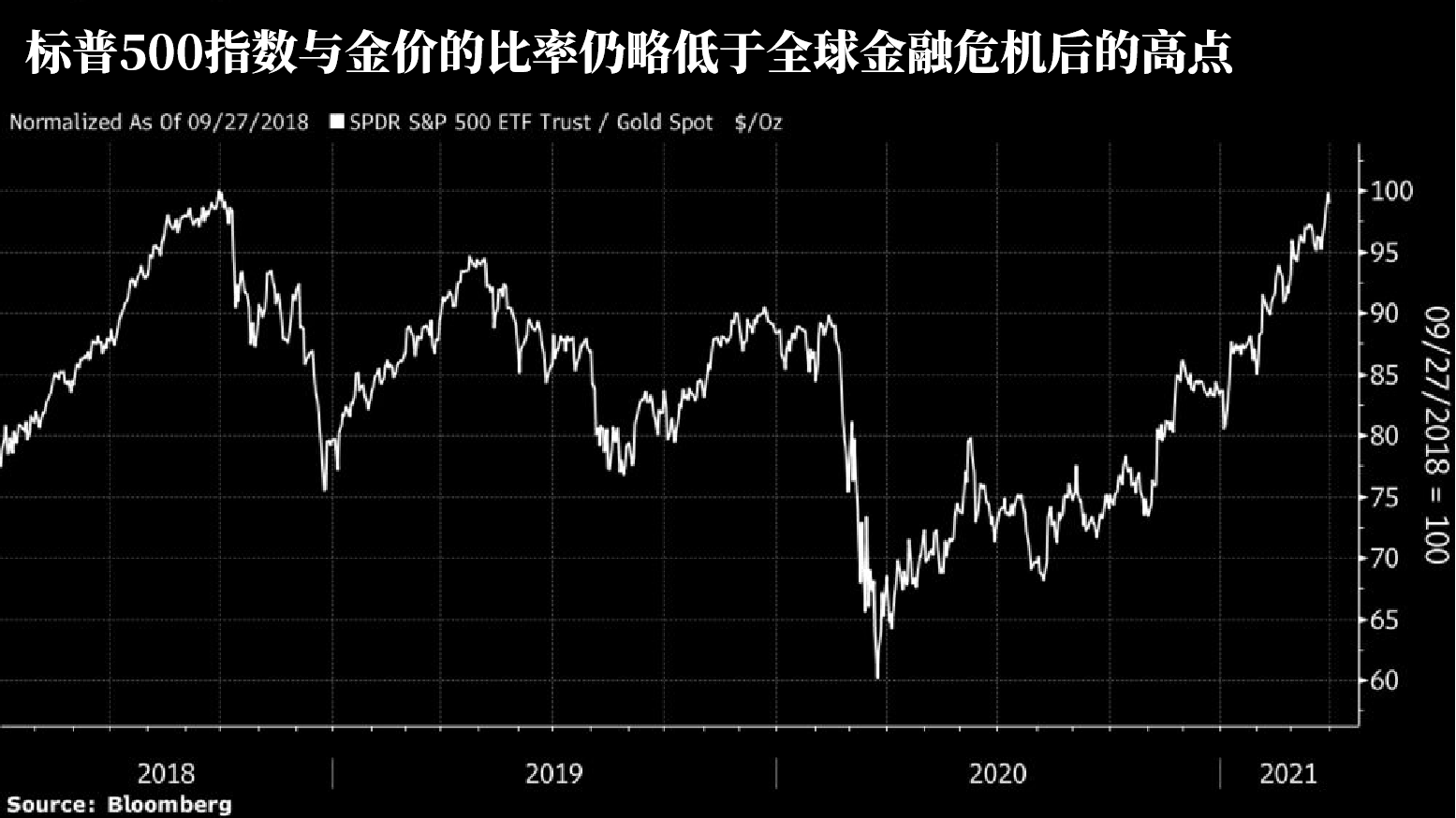

用黄金来衡量股市总是很有趣的。长期来看,两者之间的比率充分说明了我们所处的金融和市场机制,前者得益于风险厌恶,后者得益于风险偏好。下面是过去50年以黄金计价的标普500指数(标普500与金价的比率)。

过去半个世纪的金融史则简单得多。上世纪70年代,在石油危机和滞涨期间,整个市场都笼罩在熊市的恐慌中。随后就是一轮由互联网引导的长达20年的牛市。之后又是一场残酷的熊市,直到2011年债务上限危机之后才触底,当时投资者才意识到,美联储的量化宽松债券购买计划不会引发通胀。

从那以后,又出现了一轮牛市,尽管迄今为止比上一次要慢得多。历史出奇地一致,让我们能够从主观上了解到当时的金融状况。

根据上面的分析,我们现在还处于牛市吗?有可能,但一季度的最后一天发生了一件怪事。金价上涨,以黄金计价的标普500指数却小幅下跌。

标普500指数/黄金比率的分子和分母在很大程度上取决于美债收益率,除非出现有关疫情的重大坏消息,否则标普500指数/黄金比率很快就会超过2018年的高点。

【来青石唠交易】线下免费活动限时招募体验官!我们将邀请您到广州青石公司参观交流,现场跟yy小超人和技术刘唠交易!欢迎扫描下方图片二维码报名

上一篇:都说二八定律,你凭什么在市场中赚钱?

下一篇:远超预期!美国3月非农大增91.6万人